Шотландское ограниченное партнерство (SLP) – это уникальный механизм для вашего бизнеса. Этой организационно-правовой форме компании уже почти целый век, но она все чаще и чаще применяется для частных инвестиций в фондовые структуры в недвижимость.

Рассмотрим SLP с точки зрения её привлекательности для руководителей фондов, промоутеров и инвесторов.

Рассмотрим SLP с точки зрения её привлекательности для руководителей фондов, промоутеров и инвесторов. Как и большинство партнерств, ограниченное партнерство состоит из двух или более участников, которые будут управлять бизнесом.

Однако, в отличие от полного партнерства, в котором все партнеры несут солидарную ответственность по всем долгам партнерства, ограниченное партнерство имеет два типа партнера:

- генеральные партнеры, которые отвечают по долгам и обязательствам коммандитного товарищества и

- ограниченное партнерство, в котором ответственность ограничивается в пределах личных взносов в уставный капитал.

Коммандитное товарищество должно иметь, по крайней мере, одного генерального партнёра и одного ограниченного партнёра. Чтобы извлечь выгоду из ограниченной ответственности, ограниченный партнер не может вмешиваться в управлении коммандитного товарищества. Функции управления выполняет только генеральный партнер.

Привилегии SLP

Основные привилегии SLP – комбинация нескольких факторов:

- Отдельное юридическое лицо: характеристика, которой нет в любом другом ограниченном партнерстве в Великобритании. Само понятие отдельного юридического лица означает, что SLP самостоятельно может владеть активами, заключать контракты, владеть имуществом, занимать деньги, вести бизнес.

- Налоговая прозрачность: SLP облагается налогами так, если бы товарищество не имело отдельных юридических лиц. Ни один налог не уплачивается самой структурой. Вместо этого, налоговые органы Великобритании (и других иностранных налоговых юрисдикций) рассматривают структуру партнерства и налогом на доли дохода, и прибыль партнерства облагают партнеров, в соответствии с их коэффициентом прибыли (который может отличаться от коэффициента, в который был внесен капитал).

- Ограниченное участие в управлении: юридическое требование того, что ограниченные партнеры не могут участвовать в управлении SLP, делает партнерство хорошим механизмом для структур с несколькими партнерами, где управление и контроль осуществляется Генеральным партнером или менеджером, назначенным генеральным партнером.

SLP можно использовать в разных фондовых структурах, например, как главный механизм фонда:

- SLP может владеть активами на свое имя;

- Может быть несколько инвесторов, но они будут пассивными (ограниченные партнеры);

- Только один человек управляет инвестициями и бизнесом партнерства (главный партнер);

- Налоговая прозрачность означает, что налогами облагается доход каждого партнера отдельно, и это количество будет прописано в договоре ограниченного партнерства.

SLP, как участник

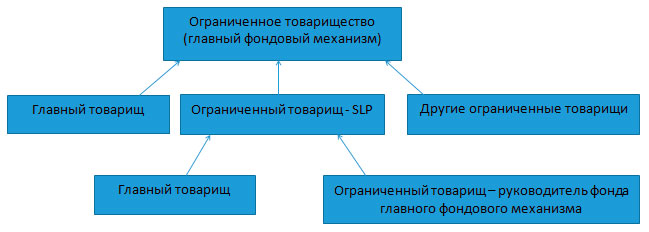

SLP состоит из отдельных юридических лиц, поэтому такой формат подходит для фондов или других структур, которые подразумевают присутствие участника – «отдельной персоны». Пример такой схемы – использование SLP, для облегчения фильтрации процентов полученных от прибыли основного фонда к управляющему фондом. Пример данной структуры приведен ниже.

Приведенная диаграмма содержит механизм основных фондов на основе товарищества с ограниченной ответственностью (и им может быть SLP). В этом случае SLP – один из партнеров с ограниченной ответственностью в механизме основных фондов. Это возможно только потому, что SLP имеет самостоятельных юридических лиц, а товарищества с ограниченной ответственностью, зарегистрированные в других юрисдикциях не могут выполнять эту функцию.

Менеджер фонда – один из ограниченных партнеров SLP и прибыль от механизма основных фондов проходит через SLP, а оттуда к управляющему фондом (как и когда это произойдет, определяется договором об ограниченном партнерстве).

Поскольку SLP – структура налогово прозрачная, налогом облагается непосредственно прибыль, которую получает менеджер фонда. Такую структуру также можно применять для облегчения схем стимулирования старших сотрудников.

Планирование и уменьшение налогового бремени

Поскольку SLP имеет отдельных юридических лиц и налоговую прозрачность, ее можно и нужно использовать при структурировании налогообложения. Применение SLP очень распространенно, как механизма снижения ответственности партнёров относительно Великобритании и/или иностранного налога на доход, сборов или гербового сбора по сделкам с недвижимостью (SDLT).

Учреждение SLP

Всегда необходимо иметь договор об ограниченной ответственности между главными и ограниченными партнерами. Документ должен, например, покрывать характер и размер взносов партнеров с ограниченной ответственностью, порядок распределения прибыли, администрацию SLP и прочие договоренности. Соглашение должно регулироваться Шотландским законодательством и выполняться в Шотландии.

SLP должно быть зарегистрировано в Регистре товариществ с ограниченной ответственностью и в Регистрационной палате Эдинбурга. Все регистрационные формальности выполняются быстро. Чтобы зарегистрировать SLP, партнерство должно вести свою деятельность в Шотландии. Если вы хотите работать и за пределами Шотландии, например в оффшоре, то деятельность можно будет перенести в другую юрисдикцию после регистрации в Шотландии.

Налогообложение партнёров в SLP

Участники, которые являются налоговыми резидентами Великобритании, будут облагаться налогами в Великобритании, включая их иностранный доход. Те партнёры, которые не являются резидентами Великобритании, будут платить налог только Великобритании, если товарищество ведет бизнес на территории страны, и только с их доли прибыли, возникающей в Великобритании.

Схемы коллективного инвестирования

В зависимости от того, с какой целью было учреждено SLP, товарищество может быть рассмотрено, как схема коллективного инвестирования в рамках Закона Великобритании о финансовых услугах и рынках от 2000 года. В соответствии с законодательством Великобритании, схема коллективного инвестирования должна находиться под управлением человека или компании, уполномоченной Службой финансового надзора Великобритании.

Поэтому на ранних этапах регистрации SLP необходимо получить юридическую консультацию, не будет ли ваше партнерство схемой коллективного инвестирования.

Шотландское ограниченное партнерство – привлекательный вариант для создания фондов и групповых структур, интересный инструмент налогового структурирования для не резидентов.

Если у Вас возникли вопросы по SLP, или вы желаете начать регистрацию партнерства, пишите нам на электронную почту.